株式会社ホーセイ土地

2021年07月23日

公開中ブログ

不動産を貸している時にかかる税金②事業税・住民税について解説します!

個人が不動産を賃貸していると、不動産所得として、所得税(国税)、住民税(地方税)

がかかります。

また、一定規模以上の不動産を賃貸し、所得が一定額以上になると

事業税がかかってきます。

今回は不動産所得に対する事業税と住民税について解説していきたいと思います!

事業税とは?

事業税は、都道府県に事務所又は事業所を設けて事業を行う法人又は個人に

課税されます。

今回は個人の賃貸業に係る個人事業税について説明していきます。

個人の事業税は、第一種事業・第二種事業・第三種事業の3つに分類されいています。

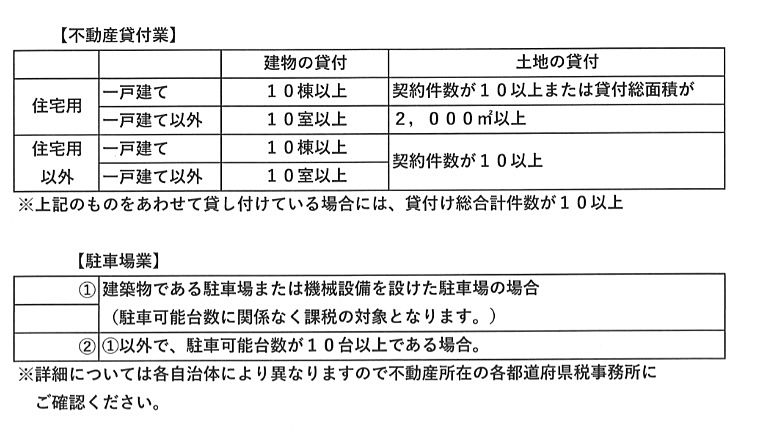

不動産関係では第一種事業に不動産貸付業、駐車場業、不動産売買業があり、

不動産貸付業と駐車場業については、課税対象とされる基準が設けられており、

次のような貸し付けが課税の対象となっています。

事業税の計算方法と申告・納税方法は?

個人の事業税は前年の総収入金額から必要経費を差し引いてから

事業主控除の290万円を引いて計算します。

【事業税の計算式】

個人事業税=(総収入金額-必要経費-290万円(事業主控除))×税率

※所得税の青色申告特別控除は、事業税にはありません。

次に事業税の申告と納税方法についてご説明します。

事業の所得が290万円(事業主控除額)を超える人は、翌年3月15日までに

申告が必要です。

ただし、所得税や住民税の確定申告をしている時には、事業税の申告は不要になります。

確定申告をしている時には、税務署が地方自治体に申告をし、

そこで計算された個人事業税の納付書が送られてきます。

納付は通常8月と11月の年2回で、都道府県税事務所からくる納税通知書によって

納付します。

また、事業税は都道府県税ですので、各都道府県によって納期などが

異なる場合がありますので確認をする必要があります。

住民税とは?申告・納税方法は?

住民税とは、地方税の一種で地方公共団体が提供する公共サービスを賄うために

使われます。

個人の住民税には、都道府県が課税する道府民税(東京都は都民税)と

市町村が課税する市町村民税(東京都は特別区民税)があります。

住民税は均等割と所得割から構成されており、2つの詳細は次の通りです。

【均等割】

個人住民税のうち、所得の大小にかかわらず一定額が課税されるもの

道府民税は一律 1,500円

市町村税は一律 3,500円

※条例により、これと異なる金額を定めることができます。

2014年度から2023年度までの間、地方自治体の防災対策に充てるため、

500円が加算されています。

【所得割】

個人住民税額のうち、所得に比例して課税されるもの

計算方法は

(所得金額-所得控除額)×10%

となります。

所得税とは異なり一律10%になります。

住民税は、所得税の確定申告書を税務署に提出すれば、

その所得金額の情報が税務署から住所地の市区町村に伝わり、

市区町村で税額を計算します。(賦課課税方式)

ですので自分自身で住民税を申告する必要はありません。

納税方法には、普通徴収と特別徴収があります。

普通徴収とは年税額を4回(6月、8月、10月、翌年1月)に分けて納付する方法の

ことを言います。

特別徴収は年税額12回(6月から翌年5月)に分けて、

給料から天引きされる形で納付する方法のことを言います。

本日も最後までお読み頂き誠にありがとうございます!

今回は事業税と住民税について記事にしました。

これからアパート経営などを考えている方々や相続や贈与で賃貸不動産を取得する方々は

是非参考にしてください。

【賃貸物件の管理募集でお悩みのオーナー様へ】

賃貸物件の管理募集に関してお悩みのことがございましたら株式会社 ホーセイ土地に

ご相談くださいませ。

TEL:042-321-3363

Eメール:info@hohseitochi.jp

関連した記事を読む

-

2025/05/23

2025/05/23 -

2025/05/22

2025/05/22 -

2025/05/19

2025/05/19 -

2025/05/17

2025/05/17